ma no quale mafia-capitale

, un’invenzione degli xenofobi, ma quale business, solo amore fraterno. Le altre foto sono al link della fonte

Facciamo chiarezza sui strani gommoni utilizzati dai migranti centroafricani (non certo libici) che partono dalle coste di Misurata per dirigersi verso L’italia, provvidenzialmente assistiti da organizzazioni ben finanziate e da marine militari assortite.

Chi parte

Parlo per la zona di Misurata, ovvero la costa est della Libia. In massima parte, per non dire tutti , si tratta di giovani esponenti della classe media centrafricana, schiacciati dalla mancanza di prospettive e dalla situazione geopolitica complicata. A parte alcune zone del Mali, della Nigeria e della Somalia, costoro sono sicuramente rifugiati economici, ovvero gente in cerca di welfare e NON di lavoro. Persone che spendono diverse migliaia di euro per arrivare sulle coste libiche e poi pagano il passaggio. Si calcola che ciascuno di loro spenda almeno l’equivalente di 5000 euro in totale per il viaggio (spesa minima). Bisogna ricordare che nessuno di costoro è neanche lontanamente arabo o siriano, checché ne dicano i giornaloni e le puttanazze che li scrivono.

I più intelligenti si chiederanno come mai costoro non si paghino il viaggio in aereo per arrivare comodi in italia, magari con qualche soldino risparmiato per ripartire da zero. Il problema è che le ambasciate italiane nei paesi centroafricani – e quelle occidentali in generale – controllano molto bene chi chiede un visto: se l’individuo in esame non dispone di molto denaro, di una famiglia e di una attività nel paese, difficilmente ne permetteranno la partenza. Il motivo per cui in molti scelgono di arrivare e rimanere in italia è chiaro, oltre a cominciare una nuova vita sono interessati a prestazioni come pensioni di anzianità, invalidità e sanità gratuita (autentici miraggi dalle zone da cui provengono). Infatti dopo poco tempo iniziano a richiedere i ricongiungimenti familiari: parenti ammalati e anziani bisognosi di cure speciali. Altrimenti non si spiega il perché la loro famiglia avrebbe dovuto prestargli i soldi per il viaggio, cinquemila euro sono tanti soldi dalle loro parti. E nessuno fa niente per niente, neanche i milionari che pagano per “salvare” i rifugiati, ma questo lo vedremo più avanti.

Da dove partono

Partono dalla zona di Misurata, da Bengasi o dalla Turchia, ma spesso questi viaggiatori sono diretti altrove, infatti sono coordinati da altre organizzazioni e balza all’occhio che non sono centrafricani diretti in Italia. Stavolta i “siriani” sono tali solo in parte, infatti questi rifugiati sono più pallidi perché provenienti da Bangladesh, Pakistan, Iraq e Afghanistan. NESSUNO di loro è un rifugiato di guerra – ad esclusione di alcune zone di questi paesi in cui si combatte – e sono sempre viaggiatori paganti. Tutti! Praticamente nessuno di questi finisce in Italia – e se ci finisce per errore di sicuro non ci rimane – trattasi infatti di musulmani appartenenti alla classe media, gente che ha sempre lavorato, che vuole continuare a lavorare e che ha una solida rete di parenti e amici in Nord Europa che li attende. Quindi l’Italia non interessa (PS: si è sparsa la voce che in Italia non c’è più lavoro per nessuno e che è una nazione con gravi problemi).

Chi organizza

Ritorniamo a Misurata, zona della Libia ancora non completamente pacificata, presa tra apposite fazioni. Chi organizza il tutto non abita più lì, ma vive comodamente nella vicina Tunisia. Ricchi e potenti libici che quando hanno annusato l’odore della rivolta sono fuggiti nel vicino paese. Curiosamente in Tunisia le quotazioni delle ville di lusso sono cresciute a dismisura negli anni scorsi. Dato che la Libia è ancora una nazione sostanzialmente tribale, dove l’etnia e la famiglia hanno un valore significativo, a coordinare la Ditta “EMIGRAZIONE DEGLI ABBONDANTI DI PIGMENTO SPA” (la parola “negro” e “negritudine” esiste nel vocabolario – Crusca docet – ma se la uso passo per razzista…) sono rimasti i parenti poveri del clan, quelli che prima svolgevano lavori come poliziotto o funzionario di basso rango.

I gommoni

Prendo spunto da un post pubblicato su Linkiesta, dove si lascia intendere che i gommoni utilizzati dai migranti sono fabbricati in Cina. Nuova serie di notizie lanciate inizialmente dalla puttanazze anglosassoni, che con l’insediamento di Trump allenteranno un attimo le redini alla Russia e punteranno le antenne sulla Cina “scopri e inventa nefandezza“: il Nuovo Supernemico Statunitense.

Ho contattato una delle aziende sospettate. Il referente mi assicura che l’interesse c’è, ma questi gommoni vanno forte in Turchia e MAI nessun libico dell’ovest ha mai neanche sognato di comprarne, se non piccole campionature. E ci credo, fare arrivare un gommone in Libia non deve essere affatto facile, a meno di non attraversare il deserto di nascosto…

Un occhio attento, poi potrebbe scoprire alcune piccole differenze, dalle foto di “rifugiati siriani” provenienti dai giornaloni.

Oserei dire che il tubolare è casualmente uno di quelli che avete visto nella foto prima, un 27 piedi (circa 9 metri) stretto un metro e 40 all’interno dei tubolari. Il motore è il solito 40 cavalli fuoribordo, con un piccolo serbatoio di benzina, in grado di fare attraversare un piccolo tratto di mare, anche moderatamente agitato, di notte. Infatti notate che i tubolari sono provvidenzialmente grigio molto scuro (e non nero, che di notte si risalterebbe nell’oscurità!!!), i “siriani” sono evidentemente mediorientali molto ben coperti e indossano un giubbotto di salvataggio. Con tutta evidenza sono partiti dalla Turchia e diretti in Grecia. Le dimensioni relativamente contenute del battello pneumatico sono anche utili per poterlo gonfiare e trasportare di nascosto, anche se relativamente. Il gommone pesa circa 200 Kg e altri cinquanta minimo il motore. I migranti, tutti insieme possono facilmente trasportarlo e montarlo, magari possono anche comprarlo da un “ignaro” commerciante locale, insieme ai giubbotti di salvataggio che indossano. Che cosa c’entrano i cinesi? Un commerciante li ha chiesti e loro li hanno prodotti, cosa gliene frega?

Altro gommone, proveniente dalla Libia e pieno di persone di colore. Noterete le imponenti dimensioni del tubolare, e la strana forma della prua, studiata per non fare entrare acqua se si incoccia una onda neanche tanto grande. Noterete alcune differenze (oltre alla nazionalità dei migranti): il battello è evidentemente molto più grande, i tubolari sono enormemente dimensionati, il fondo è piatto, e ci sono tante ma tante persone in più a bordo. Il colore è chiaro, dato che in mare il colore scuro risalterebbe di più, e d’estate i tubolari scuri surriscaldati potrebbero gonfiarsi troppo ed esplodere, sotto il sole. Sussiste anche un limite dimensionale.

Per svariati motivi i cinesi usano tessuti economici ma professionali, di solito realizzati in colori scuri, ma che non permettono di ottenere tubolari di grosse dimensioni, per vincoli che sarebbe troppo lungo spiegare. Per realizzare un gommone “serio” ci si deve limitare come lunghezza fuori tutto e la larghezza alla poppa. Cosa che i cinesi fanno, dato che non sono capaci di realizzare le poppe composite studiate dagli italiani anni fa, per i battelli smontabili utilizzati dei contrabbandieri di sigarette. I tessuti chiari impiegati in questi strani gommoni grigio chiaro non sono materiali per gonfiabili, ma semplici tessuti per teloni da camion – molto meno costosi – perlomeno da alcuni campioni che il mio amico A. mi ha fatto osservare.

Fuoribordo

Altro giro di telefonate in Tunisia, alla ricerca di fuoribordo di occasione. Scopro, come l’altra volta, che i rivenditori non si stupiscono affatto di essere contattati da acquirenti stranieri che parlano un pessimo francese, e che i prezzi dei Tohatsu e di altri modelli fuoribordo sono ancora altissimi. Continuo nella ricerca e forse ho trovato la strada giusta: per un 25 cavalli decente si parte da 2000 euro e si arriva tranquillamente a 4000 euro. Infatti solo i motori fino a 45 cavalli circa possono essere guidati “a barra”, ovvero con quella manopola che fuoriesce dal motore stesso. I motori più potenti necessitano della “timoneria”, quel volante che vediamo nelle imbarcazioni.

Per fabbricare i mega-gommoni smontabili non ci sono problemi, fin dal 1970 valenti e talentuosi artigiani del sud Italia li producevano per i contrabbandieri. Larghi e lunghi oltre dieci metri, adatti per essere scaricati di notte in una spiaggia solitaria e per correre veloci verso la nave appoggio, per poi tornare carichi di tonnellate di sigarette.

Ovviamente diverse aziende italiane si sono trasferite in Tunisia da tempo per fabbricare gommoni. In loco esiste ormai la seconda generazione di artigiani tunisini, pronti a fabbricare battelli per i migranti. Arrivare a Misurata con un camion, scaricare gommoni e motori sulla costa è un attimo. Modelli appositamente realizzati per le esigenze locali: devono costare poco, portare un gran numero di persone e se affondano poco male… Sono negri, e per gli arabi quelli non sono neanche esseri umani…

Un punto importante

1)imbarcare un minimo di sessanta persone 2)su un gommone realizzato con tessuti non adatti 3)con un motore ridicolo 4)dirigerli verso l’Italia 5)con poco carburante a bordo… Un vero affare!! Entro un giorno o al massimo due, sarebbero tutti affogati. Morti affogati a poche miglia dalla costa perché senza benzina. Eppure partono e arrivano in Italia lo stesso. E come fanno?

Il mistero del salvataggio

A parte alcune navi commerciali, che spesso cambiano rotta quando vedono lontano lontano il gommone stipato di persone, il salvataggio inizialmente veniva effettuato da navi militari. Purtroppo i capitani delle navi magari potevano “sbagliarsi” e salvare i migranti a cinquanta o sessanta miglia dalle coste libiche, in luoghi dove il tempo trascorso avrebbe provvidenzialmente risolto il problema.

Ci ha pensato “da solo” questo signore qui: Cristopher Catrambone.

Finanziere maltese che ha investito otto milioni di soldi “suoi” per avviare una società di salvataggio, la “MOAS” (Migrant Offshore Aid Station). In pratica la ONG da lui creata si è occupata di armare la Phoenix, una nave di salvataggio che si occupa – in concerto con le navi da guerra addette al pattugliamento FRONTEX – di salvare i migranti … prelevandoli anche a pochi chilometri dalle coste libiche, ovvero all’interno delle acque territoriali di quel paese.

Finanziere maltese che ha investito otto milioni di soldi “suoi” per avviare una società di salvataggio, la “MOAS” (Migrant Offshore Aid Station). In pratica la ONG da lui creata si è occupata di armare la Phoenix, una nave di salvataggio che si occupa – in concerto con le navi da guerra addette al pattugliamento FRONTEX – di salvare i migranti … prelevandoli anche a pochi chilometri dalle coste libiche, ovvero all’interno delle acque territoriali di quel paese.L’isola di Malta, come vedete , è in posizione strategica per accogliere facilmente migliaia di migranti, e le sue passeggiate sul mare sono zeppe di alberghi lussuosi dove poter ospitare profughi clandestini “eccessivamente pigmentati” in ciabatte e maglietta.

Cristopher Catrambone, osserviamolo da vicino. Il nostro benafattore nato in Luisiana, abitante a Malta, dirigente di società maltesi e con il core business a La Valletta, non si sogna neppure per errore di portare i migranti salvati nel porto più vicino, ovvero le coste tunisine o maltesi. Li porta tutti in Italia, ovviamente! Scortato dalle navi da guerra italiane mentre presta i primi soccorsi ai centroafricani salvati, una stranezza su cui pochi hanno indagato.

Ma guardiamo di cosa si occupa questo benefattore: le sue aziende (Tangiers Group e Tangiers Intenational) si occupano principalmente di “servizi medici ed assicurativi”.

La Tangiers International si occupa di fornire assistenza medica e supporto ai “contractors” occidentali, ovvero i mercenari impiegati nelle tante “piccole guerre” in corso. Se l’assicurato muore si occupano del trasporto della salma a casa e risarciscono le famiglie, se rimane ferito si occupano delle spese mediche. Inoltre si occupa di servizi assicurativi, gestendo le polizze dell’aeroporto maltese e di tante altre società statali.

Non solo , alcune sue aziende, vagolano nel torbido, occupandosi di servizi detti “piano B” e del servizio detto “battleface”, niente assicurazione, stavolta, ma specialisti armati che intervengono in caso di rapimento o se devono scortare al sicuro i clienti paganti.

Inoltre una sua azienda, la OBS si occupa anche di analisi, ovvero spionaggio e raccolta di informazioni per conto del governo USA dei privati abbonati al servizio.

Difficile credere che un assicuratore americano, arrivato a Malta “perché lì si parla inglese”, come lui stesso racconta, diventi ad un tratto Madre Teresa di Calcutta e spenda parte della sua fortuna per salvare dall’annegamento dei centroafricani che non ha neanche mai visto. Più facile ipotizzare che il governo di La Valletta gli abbia “consigliato” di utilizzare parte dei suoi introiti per armare una nave, riempirla di migranti ed assicurarsi che a Malta non ci arrivi MAI nessuno. Alla fine si risparmia, e il governo Maltese – tanto TETRAGONO all’arrivo dei migranti – può tirare un sospiro di sollievo. Infatti, a seguito della sua filantropia, Cristopher venne ringraziato con la concessione di tanti appalti pubblici maltesi. Ah, la generosità ripaga sempre!!! E il conto lo pagano quei boccaloni degli italiani.

Ma non è finita, ovvio, vedrete nella prossima parte

by NUKE http://liberticida.altervista.org/

Fonti:

http://www.linkiesta.it/it/article/2017/01/20/cerchi-un-gommone-per-il-traffico-di-migranti-i-cinesi-hanno-pronto-un/32945/

https://www.outsideonline.com/2012536/african-middle-eastern-refugee-sea-rescue-catrambone-phoenix

http://www.tangiersinternational.com/#

http://www.tangiersgroup.com/

Fonte: Rischio Calcolato

Bravo kompagno antifa……sempre dalla parte degli ultimi. Salvare le banche è un diritto costituzionale? Ed i senzatetto che muoiono di freddo, muoiono letteralmente, non devono essere salvati?

Bravo kompagno antifa……sempre dalla parte degli ultimi. Salvare le banche è un diritto costituzionale? Ed i senzatetto che muoiono di freddo, muoiono letteralmente, non devono essere salvati?

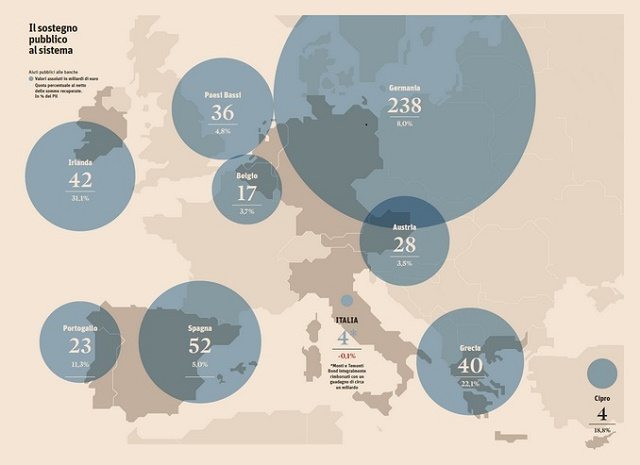

rimettere in sesto Unicredit servirebbero almeno 9 miliardi di euro. Il problema è che nessuno li ha, e non sarebbero nemmeno sufficienti a mettere in salvo la banca in maniera definitiva.

rimettere in sesto Unicredit servirebbero almeno 9 miliardi di euro. Il problema è che nessuno li ha, e non sarebbero nemmeno sufficienti a mettere in salvo la banca in maniera definitiva.