è etico e moralmente superiore regalare soldi alle banche. VEDETE QUALCUNO IN  PIAZZA? Guai, sarebbe populista. A milano però risbucano le donne di se non ora quando international edition contro Trump (manco fosse uno stupratore seriale) mah

PIAZZA? Guai, sarebbe populista. A milano però risbucano le donne di se non ora quando international edition contro Trump (manco fosse uno stupratore seriale) mah

PIAZZA? Guai, sarebbe populista. A milano però risbucano le donne di se non ora quando international edition contro Trump (manco fosse uno stupratore seriale) mah

PIAZZA? Guai, sarebbe populista. A milano però risbucano le donne di se non ora quando international edition contro Trump (manco fosse uno stupratore seriale) mahPER 800 MILIARDI DI EURO DELLA UE ALLE BANCHE non si indigna nessuno, sono soldi del popolo quelli. Ma per i poveri quanti soldi sono stati elargiti???????

MPS: LA TRUFFA DEL SECOLO!

Lasciate perdere i tecnicismi, quello che vi racconteranno sulla più colossale truffa del secolo, MPS, lasciate perdere le spiegazioni che Gentiloni e Padoan proveranno a dare sull’operazione MPS, editoriali e articoli della stampa mainstream, intrisa di balle e manipolazione mediatica e concentratevi solo ed esclusivamente su una cosa, questa…

Poi parleremo anche della BCE, della Germania, della truffa dei subordinati, ma ora concentratevi solo su questo, mentre l’apatia e la tollerenza regna nei confronti di questi truffatori legalizzati, che a libro paga hanno politici e revisori, vigilanza e spesso e volentieri anche la legge.

Come sempre sulla stampa qualche scribacchino a libro paga in questi mesi scriveva che la colpa era di risparmiatori avidi, mentre ora vi raccontano la verità…

Negli anni in cui la Germania, la Gran Bretagna e molti altri Paesi salvavano le banche con soldi pubblici, in Italia ad aiutare gli istituti creditizi sono stati ignari risparmiatori: solo nei quattro anni più bui della crisi (cioè 2008, 2009, 2011 e 2012) le banche italiane hanno infatti collocato obbligazioni senior e subordinate alle famiglie per 578 miliardi di euro. Quando i mercati internazionali erano ostili e lo Stato italiano (a differenza di quasi tutti gli altri) non interveniva, sono stati insomma i risparmiatori a garantire alle banche una parte importante della liquidità di cui avevano bisogno. Oggi si chiude il cerchio: lo Stato non solo salva Mps in crisi, ma anche gli obbligazionisti subordinati retail.

Quanto accade oggi rappresenta di fatto una sanatoria a errori stratificati negli anni: non era giusto che le banche vendessero obbligazioni anche subordinate a chi non era in grado di capirle, non era giusto che offrissero ai risparmiatori rendimenti molto più bassi rispetto a quelli del mercato professionale. E forse non è giusto neppure che oggi si faccia una sanatoria così clamorosa, aumentando tra l’altro l’amaro in bocca dei risparmiatori che invece hanno avuto la sfortuna di comprare obbligazioni della Popolare dell’Etruria e delle altre banche salvate un anno fa. Un mercato nato storto, quello dei bond retail delle banche, viene raddrizzato improvvisamente. Una storia paradossale. Che va raccontata.

E’ chiaro ora su chi ha tenuto in piedi le banche italiane in questi anni, altro che leggende metropolitane, racconti di banche che facevano bene il loro lavoro! La truffa dei subordinati è la truffa del secolo e ora stanno aiutando anche gli investitori istituzionali e i fondi avvoltoi.

E’ inutile che vi scaldiate tanto per quello che sta accadendo all’economia, alla vostra vita, se state perdendo, diritti, sicurezze, lavoro, se i vostri figli sembrano non avere più futuro, i principali responsabili sono loro, solo loro!

Ottocento miliardi… 800.000.000.000

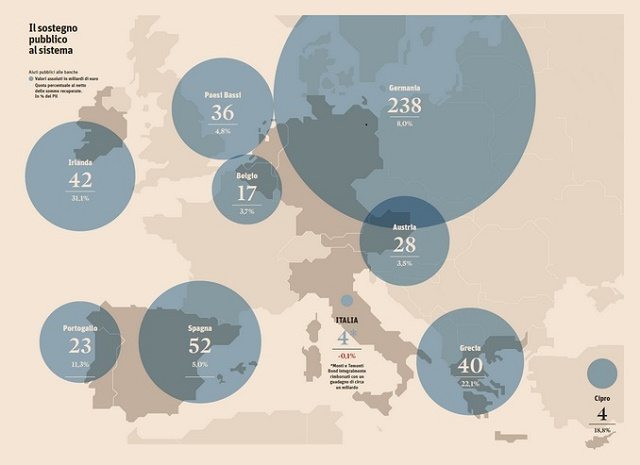

800 miliardi di euro, sono gli aiuti con cui l’Ue ha sostenuto il settore bancario tra il 2008 e il 2014; 330 miliardi sono stati recuperati ( Sole24Ore )

Milleseicento miliardi…1.600.000.000.000

Alla fine del 2011 i miliardi erano diventati 4.500 come ammesso dalla stessa Commissione europea A rendere pubblica questa cifra impressionante è stato il Commissario Ue al Mercato interno Michel Barnier alla presentazione della proposta della Commissione di prevenzione e gestione delle crisi bancarie. Una montagna di soldi che equivaleva al 37% del Pil dell’intera Unione europea. Barnier, 4.500 mld per salvataggi banche

Quattromilacinquecento miliardi…4.500.000.000.000

Questi sono solo aiuti statali e non sto mettendo in conto la politica monetaria delle varie banche centrali.

In America la cifra messa sul piatto per salvare le banche da parte dello Stato è di 7.700 miliardi di dollari a favore di Wall Street, pari a circa la metà del Pil, aiuti che hanno procurato alle banche plusvalenze extra per 13 miliardi di dollari da distribuirsi tra i banchieri e gli amici degli amici.

Settemilasettecento miliardi…7.700.000.000.000

E’ chiaro il concetto, mentre il popolo dorme e si beve le balle che i media li raccontano, tra le quali quelle che lo Stato ci guadagna sempre da queste operazioni. In fondo le cifre le danno loro, manipolarle non è poi così difficile, la gente comune beve qualunque cosa.

Volete qualche esempio?

La Spagna ha perso per sempre più di 26 miliardi di euro dei contribuenti che erano stati destinati dallo Stato alla ricapitalizzazione delle banche, ossia la metà della somma complessiva. Lo ha ammesso una fonte della Banca di Spagna al quotidiano El Pais. Nelle casse dello Stato è tornato soltanto il 5% di 51 miliardi.

Nel Regno Unito non hanno visto un centesimo dal salvataggio di Royal Bank of Scotland e recentemente hanno dovuto iniettare altre liquidità, in Germania meglio non dire nulla, tutto a fondo perduto.

Ora osservate quello che è successo a MPS alla quale secondo la BCE servivano 5 miliardi di ricapitalizzazione, visto che aveva dato il via libera all’intervento sul mercato.

Ora che lo Stato è stato costretto ad intervenire sale a 8,8 miliardi richiesta Bce per l’aumento di capitale

Evidente la differenza rispetto al fabbisogno di 5 miliardi ancora avallato dalla Bce il 23 novembre, alla vigilia dell’ assemblea straordinaria del Monte, che aveva approvato l’ aumento. L’ ammontare sarebbe stato rivisto, si apprende, in base ai risultati degli stress di luglio, valutati però alla luce del trattamento riservato a suo tempo alle banche greche: degli 8, 8 circa 4, 5 sarebbero direttamente a carico dello Stato, gli altri 4, 3 degli obbligazionisti (con circa 2 miliardi rimborsabili però sempre dallo Stato ai bondholder retail).

Questi inutili contabili da baraccone sono solo capaci di simulare stress test farlocchi come è successo negli ultimi anni, dove banche considerate sane sono fallite ( Dexia, Bankia, Allied Irish e via dicendo…) oppure fare favore a banche come Deutsche Bank, falsando i dati.

Hanno fatto fatica a trovare un accordo per imporre una ricapitalizzazione selvaggia in stile Grecia in seno alla BCE ma con questa mossa oltre il 65% del MPS sarà in mano allo Stato e la banca con buona pace di chi ancora oggi usa altri termini NAZIONALIZZATA!

Ripeto lasciate perdere i tecnicismi che vi raccontano i giornali sulla decisione all’ultimo minuto della BCE questi fenomeni da baraccone sono totalmente inaffidabili!

Concludiamo infine con il solito sermone del solito liberista a corrente alternata de noantri si Zingales che sarebbe addirittura pronto a fare una rivoluzione … si con il …. de voantri!

gennaio 02 2017

– Tratto da Iceberg Finanza

rimettere in sesto Unicredit servirebbero almeno 9 miliardi di euro. Il problema è che nessuno li ha, e non sarebbero nemmeno sufficienti a mettere in salvo la banca in maniera definitiva.

rimettere in sesto Unicredit servirebbero almeno 9 miliardi di euro. Il problema è che nessuno li ha, e non sarebbero nemmeno sufficienti a mettere in salvo la banca in maniera definitiva. presidenziali francesi del prossimo anno, si trova nettamente davanti al suo rivale Fillon, secondo gli ultimi sondaggi, cosa che ha messo della paura in tutto lo schieramento compatto dei globalisti, di destra e di sinistra, di Bruxelles e del resto d’Europa, di fronte alla prospettiva concreta di un possibile asse Parigi-Washington-Mosca.

presidenziali francesi del prossimo anno, si trova nettamente davanti al suo rivale Fillon, secondo gli ultimi sondaggi, cosa che ha messo della paura in tutto lo schieramento compatto dei globalisti, di destra e di sinistra, di Bruxelles e del resto d’Europa, di fronte alla prospettiva concreta di un possibile asse Parigi-Washington-Mosca.