Pubblicato il 12 lug 2017

Loro sono politicamente corretti, non si indignano, non si scaldano, non perdono mai le staffe piuttosto (da destra a sinistra) attaccano me. Attaccano chi si oppone al “regime delle banche”. Attaccano chi fa nomi e cognomi dei responsabili. “Moderi il linguaggio deputato Di Battista” diceva la Presidente. Non ce l’ho fatta…moderati si muore! Alessandro Di Battista (M5S)

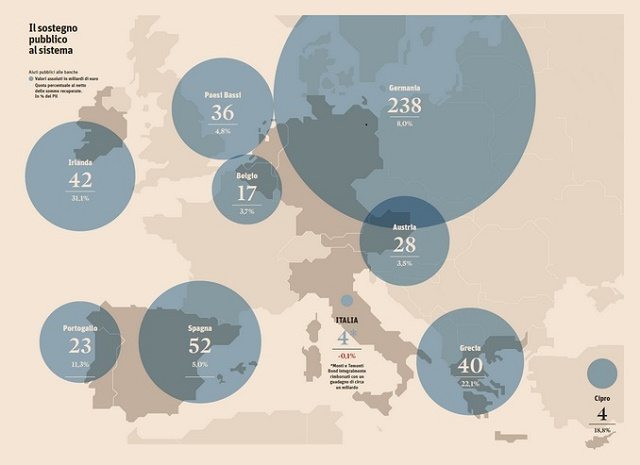

85 miliardi di euro regalati alle banche

di Giorgio Sorial

Il Governo ha messo la fiducia alla Camera sul decreto che regala 5 miliardi a Banca Intesa.

Altri 12 miliardi, poi, sono a rischio sui crediti deteriorati e i contenziosi degli istituti veneti. Un provvedimento che potenzialmente costerà alle casse dello Stato, e quindi ai cittadini, 17 miliardi di euro, accettando il ricatto di Banca Intesa che si è presa solo le parti buone di Popolare di Vicenza e Veneto Banca, che di fatto verranno cancellate dalla faccia della terra lasciando a casa circa 4mila lavoratori e con centinaia di migliaia di piccoli risparmiatori sul lastrico.

Ma l’operazione di oggi è solo l’ultimo di una serie di regali, composta da prestiti, garanzie, risparmi e dividendi garantiti al settore bancario, veri e propri aiuti di Stato. Il tutto, ovviamente, finanziato con i soldi degli Italiani.

Parliamo, a spanne, di almeno 85 miliardi di euro.

Questa è la cifra spaventosa che lo Stato italiano ha garantito alle banche negli ultimi sei anni.

Si comincia nel 2011, con il Governo Monti, che “presta” 4,1 miliardi di euro a MPS. Soldi pubblici spesi e il risultato finale è davanti agli occhi di tutti.

Sempre nel 2011, poi, arriva il Decreto Salva-banche, che comprendeva le garanzie dello Stato sulle obbligazioni tossiche degli istituti, per un valore di 160 miliardi. Il risultato, per il settore bancario, è di 25 miliardi di euro prodotti tra il 2011 e il 2015.

Passiamo al Governo Letta, che nella Legge di Stabilità del 2013 prevede la revisione del trattamento fiscale delle perdite sui crediti, producendo un risparmio per le banche, secondo una valutazione di Mediobanca, di 19,8 miliardi di Euro.

Nel gennaio del 2014, poi, arriva il decreto che rivaluta le quote di Bankitalia. Si passa dal valore 156mila euro a 7,5 miliardi di euro e le banche socie incassano dividendi per 1.060 miliardi, pari a circa 380 milioni all’anno.

Arriva il momento del Governo Renzi, che nel novembre del 2015 approva un altro Decreto “Salva-Banche”, che azzera quattro istituti del centro Italia, tra cui, guarda caso, Banca Etruria. L’esborso è di almeno 4 miliardi a carico del sistema bancario. Non sono fondi pubblici, ma è sempre un regalo ai banchieri. Mentre decine di migliaia di risparmiatori piangono lacrime amare.

Ad aprile 2016, poi, la riforma dell’articolo 120 del Testo unico bancario genera ricavi per il settore bancario pari a 2 miliardi di euro all’anno.

Infine, il Governo Gentiloni e i salvataggi degli ultimi giorni.

Prima i 5,4 miliardi per Mps, poi una cifra simile per le banche venete. E considerando i costi totali delle due operazioni (l’ipotesi peggiore di perdita sulle garanzie), l’esborso complessivo dello Stato potrebbe arrivare a 23 miliardi.

Il totale parla di oltre 85 miliardi regalati in varie forme alle banche.

Adesso sappiamo perché non ci sono mai soldi per i cittadini: vengono regalati alle banche.

Gli Italiani, grazie agli ultimi governi, pagano le tasse per salvare le banche.

Se però proviamo per un attimo a ignorare gli enormi guadagni garantiti al settore bancario e consideriamo solo i soldi pubblici effettivamente già usciti dalle casse dello Stato, e quindi dalle tasche dei cittadini, abbiamo una spesa di circa 20 miliardi.

Cosa si sarebbe potuto fare con una cifra del genere?

Cosa avremmo potuto realizzare, se il primo interesse dello Stato non fosse stato quello di favorire le banche, ma di investire per i propri cittadini?

Facciamo alcuni esempi:

– in un momento di grande crisi del mondo del lavoro, si sarebbe sicuramente potuto investire per garantire occupazione. Secondo il rapporto Cresme per ogni miliardo investito nella riqualificazione edilizia si generano 14.927 occupati.

Se quindi avessimo usato questi 20 miliardi come investimento nel settore avremmo generato ben 298.540 occupati;

– se si pensa inoltre che quotidianamente il nostro territorio è soggetto a elevate criticità idrogeologiche queste risorse si sarebbero potute investire per la riduzione del rischio idrogeologico, salvaguardando la vita dei nostri cittadini e generando ulteriori opportunità occupazionali. Si stima che per ogni miliardo investito nel settore attiverebbe 6 mila posti di lavoro. Investire 20 miliardi in tale settore avrebbe permesso di avere 120 mila occupati.

Tutto questo, però, resta solo un sogno. Quando si parla di sicurezza della vita dei cittadini italiani, di lavoro, e di tutti gli altri problemi che attanagliano gli italiani, noi siamo sempre in prima linea con proposte serie e dalla parte dei cittadini. La risposta che ci viene data, però, è sempre la stessa: non ci sono i soldi.

Quando saremo noi a governare il Paese, però, i fondi pubblici verranno usati per i cittadini, per il lavoro, per la sicurezza e per il benessere del popolo italiano.

Per dare una risposta ai nostri veri problemi.

Perché si può fare. Basta volerlo.

http://www.beppegrillo.it/m/2017/07/85_miliardi_di_euro_regalati_alle_banche.html