Scritto il 9 settembre 2014 alle 12:20 da Danilo DT

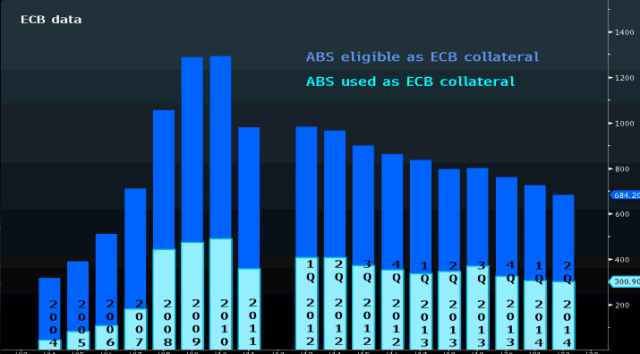

Vi ripresento questo grafico che meglio testimonia lo stato di liquidità (e di dimensione) del mercato degli ABS in Eurozona

{kind=link}

{kind=link}

{kind=link}

Quindi i problemi ci sono e nulla si può dare per scontato. Proprio così, MAI dare nullaper scontato quando si parla della finanza in quanto tutto e ripeto tutto è posibile. Anche l’imponderabile.

Certo, non è che sto per annunciarvi la rivoluzione assoluta, ma solo l’ennesima soluzione decisa a tavolino per cambiare le carte in tavola.

La morale è semplice: manca carta? Manca liquidità? Mancano i volumi? Non c’è problema, li generiamo artificiosamente. E poco importa se la qualità del prodotto cala…

Bankitalia ha deciso di ampliare la gamma dei prestiti che le banche possono utilizzare a garanzia delle operazioni di finanziamento con l’Eurosistema. Le misure introdotte, informa via Nazionale in una nota, sono finalizzate a incentivare il credito alle piccole e medie imprese e alle famiglie. Il nuovo collaterale facilitera’ anche la partecipazione delle banche alle prossime operazioni di rifinanziamento della Bce (Targeted Longer-Term Refinancing Operations). Le misure entrano in vigore il 10 settembre prossimo e sono conformi alle regole stabilite dal Consiglio direttivo della Bce per lo schema ordinario dell’Eurosistema e per quello temporaneo degli Additional Credit Claims (ACC), che ammette la stanziabilita’ di crediti con caratteristiche di rischio meno stringenti. (Source)

Si allargano le maglie per poter ampliare i volumi e poter portare in BCE anche portafogli di crediti omogenei composti da mutui residenziali alle famiglie o da crediti alle imprese non finanziarie, i prestiti bancari, singolarmente o inseriti in un portafoglio, di importo non inferiore a 30.000 euro, al momento del conferimento in garanzia, i prestiti, quando singolarmente conferiti, con una probabilita’ di insolvenza del debitore fino all’1,5%, nell’ambito dello schema degli ACC (Additional Credit Claims), i crediti concessi sotto forma di leasing finanziario e factoring pro-soluto. Insomma di tutto di più. Allargando anche i parametri di rischiosità, si aumentano i volumi a scapito della qualità. Ed ecco che quindi la BCE è destinata a diventare un hedge fund a tutti gli effetti, visto che incorporerà prestiti anche di più dubbio esito.

E non posso negarvi che trovo strano che i tedeschi digeriscano questa cosa. Quindi, non diciamolo troppo forte.

Questa mossa genererà potenziali 260 miliardi di Euro di crediti da presentare a Bruxelles. 260 miliardi che poi DOVREBBERO essere girati alle imprese. Intanto però finiscono alle banche e poi…si vedrà, visto che NUOVAMENTE stanno calando i prestiti concessi alle imprese (ma con sofferenze stabili anche perchè… non si presta più denaro!)

Nuova lieve diminuzione a luglio nel trend di crescita delle sofferenze delle banche italiane, mentre accelera la caduta dei finanziamenti al settore privato.

Secondo i dati a cura di Banca d’Italia nel comunicato sulle “principali voci dei bilanci bancari”, il tasso di crescita sui dodici mesi è pari a 20,5% da 20,8% rivisto di giugno (il dato non è corretto per le cartolarizzazioni ma tiene conto delle discontinuità statistiche, specifica Bankitalia).

Ennesima contrazione, più marcata rispetto a giugno, nell’attività creditizia: la flessione complessiva su base annua è di 2,6% da 2,3% del mese precedente. Nel dettaglio, i prestiti alle famiglie sono calati al ritmo di 0,8%, variazione negativa identica a giugno, mentre quelli alle imprese scendono di 3,9% dopo il -3,1% di giugno. (Source)

STAY TUNED!