Il mondo, inteso come sistema finanziario-industriale, ha bisogno di instabilità affinché le Banche centrali continuino a salvarlo, spiega MAURO BOTTARELLI

Il mondo, inteso come sistema finanziario-industriale, ha bisogno di instabilità affinché le Banche centrali continuino a salvarlo, spiega MAURO BOTTARELLIJanet Yellen (Lapresse)

Da ieri, la Nato fa ufficialmente parte della coalizione anti-Isis guidata dagli Stati Uniti. Lo ha annunciato il segretario generale dell’Alleanza atlantica, Jens Stoltenberg, prima dell’apertura del Vertice che vedeva presente, tra gli altri, Donald Trump. Nel più palese caso di excusatio non petita, accusatio manifesta, sempre Stoltenberg ha immediatamente sottolineato che la Nato non parteciperà ad azioni di combattimento, ma diverrà il centro di collegamento dove convoglieranno le informazioni di intelligence per la lotta contro Daesh. Prendiamone atto, l’attentato di Manchester ha davvero accelerato molti processi, fino alla scorsa settimana rallentanti, se non bloccati, da veti incrociati e pareri discordanti.

Oggi, poi, a Taormina prenderà il via il G7 con al centro della discussione, nemmeno a dirlo, la lotta al terrorismo globale. E chi mancherà al tavolo dei grandi? Il soggetto che maggiormente, tra le potenze mondiali, sta combattendo sul campo quel fenomeno eversivo e destabilizzante: la Russia. Capite da soli e senza bisogno di dotte analisi geopolitiche che quel vertice nasce già con lo stigma del fallimento, perché pensare di combattere il terrorismo senza coinvolgere Mosca è folle. A meno che, tramite strani giochi di prestigio politici e abile propaganda, non si voglia far finire nel calderone dei soggetti pericolosi proprio la scomoda Russia di Vladimir Putin. E, per proprietà transitiva neo-con, il suo alleato in Siria, cioè quell’Iran che Donald Trump ha attaccato senza soluzione di continuità nella sua due giorni tra Arabia Saudita e Israele.

Già, perché forse questo G7 ha una sua agenda precisa, ma non è quella ufficiale, bensì quella nata proprio tra Ryad e Tel Aviv e sviluppatasi tra l’orrore di Manchester. Metto in fila, senza un ordine particolare, i focolai di guerra o destabilizzazione in atto a tutt’oggi: Siria, Iraq, Libia, Yemen, Mali, Filippine, Corea del Nord, Venezuela, Afghanistan, Brasile e sicuramente ne sto scordando qualcuno. Sedici anni di “guerra preventiva” ed “esportazione della democrazia” hanno portato a questo: siamo più sicuri o insicuri? E poi, cosa unisce tutta questa messe di guerre sparse, la famosa Terza Guerra Mondiale a pezzi di cui parla Papa Francesco?

Il denaro, inteso come sistema finanziario che necessita di destabilizzazioni per stare in piedi attraverso mosse emergenziali. Come mai, di colpo, le Filippine finiscono al centro dell’attività del braccio locale di Daesh, guarda caso mentre il presidente, Rodrigo Duterte, stringe alleanze e partnership con Vladimir Putin? Perché il Brasile, di colpo, vede i manifestanti assaltare e incendiare i palazzi ministeriali, tanto da portare il presidente a firmare un atto che conferisce alle forze armate poteri di ordine pubblico? Anche in Gran Bretagna, per la prima volta dall’allarme del 2007 per un temuto attentato in Scozia, si vede l’esercito per le strade, 4800 uomini: un vulnus non da poco per la patria della common law. E la Corea del Nord, fino a quattro giorni ombelico del male? Sparita. Probabilmente la produzione in serie dell’ultimo missile sparato nel Mar del Giappone non spaventa più tanto. C’è Manchester che garantisce mano libera e fogli bianchi su cui scrivere le nuove regole.

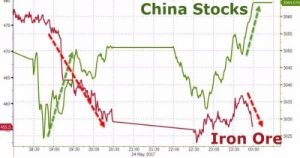

C’è talmente tanta calma, garantita paradossalmente dal caos, che la Fed l’altra sera ha potuto permettersi di inserire toni da falco nelle minute (le quali vengono sempre riviste e ritoccate prima della pubblicazione, fidatevi) dell’ultimo Fomc, facendo trasparire la possibilità di un rialzo dei tassi imminente, quindi certificando – implicitamente – ai mercati e ai cittadini la buona salute dell’economia americana. I mercati? Nemmeno un plissé, anzi l’Asia ha festeggiato. Festeggiamenti giustificati? Fate voi, alla luce di questi grafici: il primo ci mostra come il cosiddetto “National team”, ovvero un consorzio di  banche e istituzioni finanziarie che agiscono su mandato del governo cinese, sia massicciamente intervenuto sul mercato per sostenere i corsi azionari, in perfetta contemporanea con il crollo dell’acciaio: il downgrade di Moody’s ha dato il colpo di grazia a una dinamica che sta già schiantando tutte le commodities da settimane. Ma Draghi dice, salvo poi rimangiarsi la parola, che la ripresa ormai è globale.

banche e istituzioni finanziarie che agiscono su mandato del governo cinese, sia massicciamente intervenuto sul mercato per sostenere i corsi azionari, in perfetta contemporanea con il crollo dell’acciaio: il downgrade di Moody’s ha dato il colpo di grazia a una dinamica che sta già schiantando tutte le commodities da settimane. Ma Draghi dice, salvo poi rimangiarsi la parola, che la ripresa ormai è globale.

banche e istituzioni finanziarie che agiscono su mandato del governo cinese, sia massicciamente intervenuto sul mercato per sostenere i corsi azionari, in perfetta contemporanea con il crollo dell’acciaio: il downgrade di Moody’s ha dato il colpo di grazia a una dinamica che sta già schiantando tutte le commodities da settimane. Ma Draghi dice, salvo poi rimangiarsi la parola, che la ripresa ormai è globale.

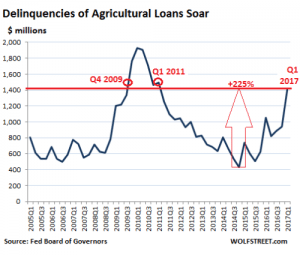

banche e istituzioni finanziarie che agiscono su mandato del governo cinese, sia massicciamente intervenuto sul mercato per sostenere i corsi azionari, in perfetta contemporanea con il crollo dell’acciaio: il downgrade di Moody’s ha dato il colpo di grazia a una dinamica che sta già schiantando tutte le commodities da settimane. Ma Draghi dice, salvo poi rimangiarsi la parola, che la ripresa ormai è globale.Il secondo, invece, ci mostra come questa dinamica, ovvero la finanziarizzazione della  materie prime attraverso i futures, stia colpendo l’economia reale, nella fattispecie l’agricoltura Usa e i prestiti contratti da proprietari terrieri per portare avanti la loro attività. Dal quarto trimestre del 2014 al primo di quest’anno, il tasso di delinquencies su quei prestiti è salito del 225%, stando a dati ufficiali del Board of Governors della Fed.

materie prime attraverso i futures, stia colpendo l’economia reale, nella fattispecie l’agricoltura Usa e i prestiti contratti da proprietari terrieri per portare avanti la loro attività. Dal quarto trimestre del 2014 al primo di quest’anno, il tasso di delinquencies su quei prestiti è salito del 225%, stando a dati ufficiali del Board of Governors della Fed.

materie prime attraverso i futures, stia colpendo l’economia reale, nella fattispecie l’agricoltura Usa e i prestiti contratti da proprietari terrieri per portare avanti la loro attività. Dal quarto trimestre del 2014 al primo di quest’anno, il tasso di delinquencies su quei prestiti è salito del 225%, stando a dati ufficiali del Board of Governors della Fed.

materie prime attraverso i futures, stia colpendo l’economia reale, nella fattispecie l’agricoltura Usa e i prestiti contratti da proprietari terrieri per portare avanti la loro attività. Dal quarto trimestre del 2014 al primo di quest’anno, il tasso di delinquencies su quei prestiti è salito del 225%, stando a dati ufficiali del Board of Governors della Fed.Terra, cibo, economia vera: devastati da Wall Street e dai suoi giochini, ora con l’aggravante di qualche triliardo di contratti derivati che hanno come collaterale proprio futures legati alle commodities che pagano lo scotto al rallentamento della crescita cinese.

Il terzo, invece, ci mostra come dal dicembre 2016 questa logica di intervento delle Banche centrali per evitare l’armageddon si sia concentrata anche sul mercato obbligazionario sovrano, ovvero quello dei governi: questo, al netto di Bce e Bank of Japan che stanno comprando anche l’aria.

Il terzo, invece, ci mostra come dal dicembre 2016 questa logica di intervento delle Banche centrali per evitare l’armageddon si sia concentrata anche sul mercato obbligazionario sovrano, ovvero quello dei governi: questo, al netto di Bce e Bank of Japan che stanno comprando anche l’aria.Vi serve altro per capire che il mondo, inteso come sistema finanziario-industriale, ha bisogno di instabilità affinché soggetti ormai onnipotenti come le Banche centrali continuino a salvarlo con soldi vostri? Stiamo tutti quanti camminando sul filo dell’equilibrista circense, ma la rete di salvataggio sotto di noi diventa ogni giorno più piccola e piena di buchi. La scorsa settimana vi ho ricordato come in un articolo dello scorso gennaio già avessi profilato l’ipotesi che l’elezione di Donald Trump fosse stata il perfetto capro espiatorio per giustificare un crash del mercato, evitando così che l’opinione pubblica additasse i veri responsabili di quello che era un epilogo già scritto, dopo anni di denaro a pioggia creato dal nulla e debito insostenibile. E dove siamo, oggi? Con i tassi che, formalmente, stanno salendo negli Usa, la meteoritica ascesa del mercato è andata in stallo.

Negli ultimi mesi, i corsi azionari hanno introitato un misero punto percentuale di rialzo o ribasso alla settimana. Poi, stranamente, la scorsa settimana è successo qualcosa: i mercati, senza apparente motivo sono crollati di quasi 400 punti in un solo giorno. Andate a riprendervi i titoli dei principali media, italiani ed esteri e troverete la narrativa ufficiale rispetto a quel tonfo: l’instabilità generata da Trump e dai suoi guai legati al Russiagate, con il rischio addirittura di un impeachment. Insomma, è colpa del presidente Usa. Sembra il signor Malaussene dei romanzi di Daniel Pennac, professione capro espiatorio: Banche centrali e grande finanza, sentitamente ringraziano.

E attenzione, perché se avete voglia di fare una rassegna stampa più accurata ed estesa nel tempo, questa narrativa i grandi media hanno cominciato a montarla ancora prima dell’elezione di Trump, quando si era in campagna elettorale: ma se tutti i sondaggi davano Hillary Clinton come vincitrice in carrozza, quale bisogno c’era di creare quella cortina di terrorismo finanziario? Basti vedere Bloomberg, agenzia il cui mantra fu quello di dipingere Donald Trump come un uomo fortunato, perché riceveva in eredità da Barack Obama un’economia florida e in ripresa. Balle, quale economia abbia lasciato l’ex inquilino di Pennsylvania Avenue è ormai sotto gli occhi di tutti: mercato in bolla assoluta, peggio del dot.com e livello di debito ormai insostenibile, sovrano e privato. Ovviamente, con la colpevole collaborazione fattiva di chi detiene la stampatrice, ovvero la Fed. Addirittura, il settimanale Fortune scrisse che l’iniziale rally di mercato che aveva salutato l’elezione di Donald Trump altro non era se non una creazione del palcoscenico per un sorprendente crash del mercato. Diciamo che o hanno poteri divinatori o forse c’era un’agenda condivisa da far accettare all’opinione pubblica.

Non vi pare che quanto accaduto da quando il presidente Usa ha messo piede a Ryad fino a oggi, risponda a una logica simile ma a livello geopolitico? Attenzione a cosa verra deciso al G7, per quanto realisticamente inutile – stante l’assenza della Russia -: ci dirà quale piega prenderanno gli eventi. Ovvero, quando – e non se – sarà guerra.

26 maggio 2017 Mauro Bottarelli

Le manovre delle banche centrali che contano più del G7ultima modifica: 2017-06-15T11:11:36+02:00da

Reposta per primo quest’articolo